W-8BENについて

アメリカの会社からRSU(Restricted Stock Units)を受け取っている場合、W-8BENの申請を行うことで、配当金に関する税金を減らすことができます。

- W-8BENとは

Form W-8BENとは、アメリカでの源泉徴収のために外国籍の受益者が提出する書類です。この書類を提出することで、RSUに関連する課税所得確定後に保有する株式について、アメリカで生じる税金を軽減できます。 - 申請の有効期間と再申請

Form W-8BENの効力は3年間です。提出した日から3年後の年末まで有効です。例えば2020年4月に申請した場合、効力は2023年12月31日まで続きます。

通常は、効力の消滅に伴い再申請を促す通知がeTradeなどから届きますので再申請を行えます。

e*Tradeを利用している場合、以下のURLから申請のステータスを確認できます。また、この画面から電子的にW-8BENの申請を行うこともできます。

Certify your tax residency

https://us.etrade.com/etx/hw/w8ben

W-8BEN未提出の場合の確定申告方法

W-8BEN未提出の場合、30%の税率が適⽤されているはずです。

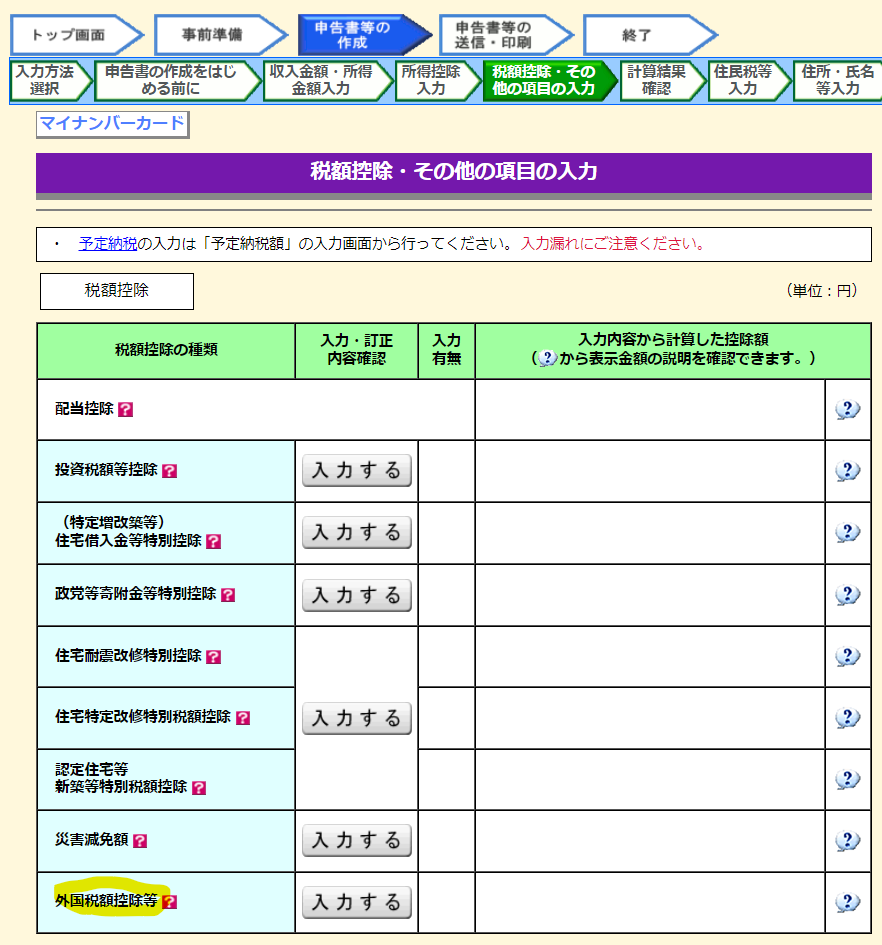

「確定申告書作成コーナー」を利用している場合は、以下の「税額控除・その他の項目の入力」セクションにある、「外国税額控除等」から控除を受けることで、本来の税率である10%の税額で申告できます。

- 外国税額控除の入力:「外国税額控除額の計算がお済みでない方」を選択

- 国名:アメリカ

- 源泉・申告(賦課)の区分:源泉

- 所得の種類:「株式の配当」と入力

- 所得の計算期間:確定申告年の1月1日から12月31日

- 税種目:「源泉税」と入力

- 納付確定日:eTradeなどで確認

- 納付日:eTradeなどで確認

- 相手国での課税標準:もらった配当金の情報を入力

- 左に係る外国所得税額:もらった配当金 × 10%(本来の税率)を計算して入力

- 調整国外所得の計算:配当金の合計

- 令和6年1月1日時点の住所は政令指定都市に該当しますか?:適宜選択

注意点:この画面で入力するのはアメリカの所得税が徴収された配当⾦についてのみになります。RSUやESPPの給与所得などは入力不要です。

RSUやESPPの確定申告は自分で行うことも可能です。初年は大変ですが毎年のことになるため、自分で行えるようになっておくと良いと思います。